CTe de substituição: o que é e em quais casos é possível emitir

Ainda é possível emitir MDFe gratuito?

4 de maio de 2026

Precisa emitir CIOT para carga fracionada?

11 de maio de 2026

Se você emitiu um CTe(Conhecimento de Transporte eletrônico) com o tomador errado ou com valor incorreto, e os prazos para cancelamento já se esgotaram, é possível resolver esse problema emitindo um documento chamado CTe de substituição.

Para muitos, cancelar um CTe com erros e emitir um novo parece a opção mais prática. No entanto, para tomar a melhor decisão, é preciso avaliar o contexto como um todo.

Somente assim é possível decidir se essa realmente é a alternativa mais eficiente ou se a emissão de um CTe substituto seria mais adequada.

Para te ajudar a compreender melhor esse assunto, continue lendo este post e descubra.

O que é um CTe de substituição?

O CTe de substituição é um documento apropriado para corrigir erros que possam ter acontecido na emissão do CTe originário.

Ou seja, se você precisa corrigir um CTe para corrigir outras informações além dessas, é necessário buscar outra solução.

Quando posso emitir um CTe substituto?

Existem duas situações em que o CTe de substituição é indicado:

- Valores incorretos: quando há algum erro relacionado ao valor ou imposto maior que o correto;

- Erro relacionado ao tomador: quando o tomador de serviços foi informado incorretamente no CTe.

O que é evento de prestação de serviço em desacordo e como emitir?

Para emitir o CTe de substituição, desde 26/06/23, tornou-se obrigatório que o tomador (pagador do CTe) gere, em até 45 dias depois da emissão do CTe original, um evento chamado Prestação de Serviço em Desacordo.

Esse recurso deve ser usado pelo tomador do frete para informar à Sefaz e à transportadora que existem informações incorretas ou divergentes no CTe emitido.

Uma novidade em relação ao lançamento desse desacordo é que, mesmo se o tomador for pessoa física, ele também poderá lançá-lo. Antes, esse serviço era restrito apenas para pessoas jurídicas.

O evento de manifestação de desacordo do CTe foi introduzido na versão 3.0 do Conhecimento de Transporte Eletrônico (CTe) pelo Ajuste SINIEF 10, de 8 de julho de 2016.

Como emitir o CTe de substituição?

Assim, só após verificar se o tomador do serviço (pessoa física ou jurídica) registrou esse evento de desacordo na Sefaz, é possível gerar o documento substituto no emissor de CTe.

Dica: caso você já use o emissor Bsoft CTe, é bem simples fazer isso!

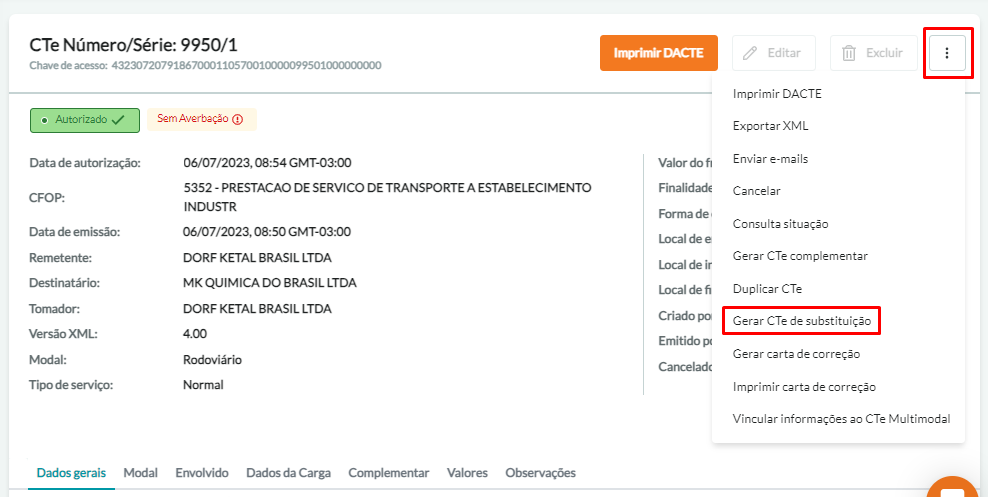

Rapidamente, na página de lista de CTes emitidos, selecione o documento que deseja substituir, clicando no botão Gerar CTe de substituição, conforme imagem abaixo.

Tela do emissor Bsoft CTe

Assim, após corrigir as informações alterando os valores ou o tomador do CTe com erro, no campo de observações recomenda-se inserir a observação:

“Este documento substitui o CTe número e data em virtude de (especificar o motivo do erro)”, conforme orientação contida no Ajuste Sinief nº 09, 25 de outubro de 2007.

Qual o CFOP para o CTe de substituição?

O CFOP é uma abreviação para Código Fiscal de Operações e Prestações.

Esse código, composto por quatro dígitos, é o responsável por determinar a tributação das mercadorias transportadas. Por isso, cada dígito desse código possui um significado:

- Primeiro dígito: refere-se ao tipo da operação (entrada ou saída);

- Segundo dígito: refere-se à produção da mercadoria (se foi produzida por sua empresa ou por outra);

- Terceiro dígito: indica o tipo de produto (de consumo, matéria-prima etc.);

- Quarto dígito: define a finalidade do produto (compra ou venda).

Quando falamos do CTe de substituição, o CFOP deve ser o mesmo utilizado no CTe original, evitando assim rejeições comuns do CTe relacionadas ao CFOP. Dessa forma, não há um CFOP específico para as operações desse tipo substituto.

O que muda neste caso é o tipo de emissão, que deve indicar a substituição por algum outro.

Qual é o prazo para emitir CTe de substituição?

O CTe de substituição deve ser emitido em até 60 dias após a autorização do CTe original que contém erros, enquanto o evento de prestação de serviço em desacordo deve ser registrado em até 45 dias, e após esses prazos pode ser necessário avaliar um cancelamento extemporâneo de CTe ou NFe.

É possível substituir vários CTes com erro por apenas um CTe substituto?

Não. Cada CTe com erro precisa ter seu próprio CT-e substituto, e este, depois de emitido, não poderá ser cancelado.

Regras para emitir CT-e de substituição

Existem algumas regras para emitir esse tipo de CTe, que, lembrando, é permitido apenas para a correção de erros nas informações do tomador ou em valores incorretos. São elas:

- Documentos: esse CTe deve incluir as mesmas NFs presentes no CTe original que apresenta erros;

- Cancelamento: como dito, o CTe substituto não pode ser cancelado. Portanto, é essencial verificar todos os dados antes de submetê-lo à autorização da SEFAZ;

- CNPJ do emitente: deve ser o mesmo do CTe que está sendo substituído. Na prática, isso significa dizer, por exemplo, que se o CTe original foi emitido por uma filial da transportadora, o de substituição também deve ser emitido pela mesma filial.

Qual é o prazo de cancelamento do CTe?

O prazo normal de cancelamento do CTe é de 7 dias (168 horas), mas se o documento estiver vinculado a um MDFe, o prazo caí para 24 horas, que é o tempo limite do manifesto.

Além do CTe de substituição, quais outras formas de corrigir erros em um CTe?

Confira outras formas de consertar um CTe emitido incorretamente, avaliando todas as opções para corrigir um CTe emitido errado:

- Cancelamento: se o documento ainda estiver dentro do prazo de cancelamento, a melhor opção em caso de erro é sempre cancelar e emitir um correto;

- CTe de complemento: pode ajudar se o problema na emissão foi o valor que ficou abaixo do correto. Isso também é válido caso o imposto do conhecimento de transporte tenha ficado menor;

- Carta de correção: utilizada para corrigir pequenos erros, como observação, detalhes do endereço dos participantes, como rua, bairro e número, entre outros.

Se você tem dúvidas de qual é a opção adequada para corrigir seu CTe, acesse nosso assistente de correção clicando na imagem abaixo:

Ainda é possível emitir um CT-e de anulação?

Até algum tempo atrás, quando era preciso corrigir um CT-e emitido com erro poderia ser emitido um CTe de anulação de valores, entretanto, essa modalidade de emissão não está mais disponível. O processo era um pouco mais burocrático, porque era emitido o CTe de anulação e só depois o de substituição, especialmente em operações mais complexas como emissão de CTe globalizado com múltiplos destinatários.

O mesmo ocorre com a Nota Fiscal de anulação, com a implementação do evento de Prestação de Serviço em Desacordo, não é mais necessário emitir uma Nota Fiscal de Anulação de Valores quando um tomador registra esse evento, conforme explicado em detalhes em tudo sobre a nota fiscal de anulação de frete.

Melhor jeito de emitir CTe de substituição

Agora que você já compreendeu o que é um CTe de substituição e como utilizá-lo no dia a dia da sua operação, chegou o momento de investir em um software emissor para emiti-lo: o Bsoft CTe.

Mas se você busca também reduzir riscos na sua operação para evitar retrabalhos, nosso sistema oferece o preenchimento automático de campos.

O que isso significa? Que todas as informações da sua Nota Fiscal importada no sistema são puxados automaticamente para a emissão do documento.

Isso diminui consideravelmente as chances de erros nas emissões, poupando tempo e possíveis custos adicionais.

Preencha o formulário e teste gratuitamente!

{kind=link}

{kind=link}

Comentar

Olá, no CTE foi informado tomador errado e o mesmo já fez o manifesto em desacordo, porém não será possível fazer a substituição do CTe, porque precisa alterar o remetente do CTe que também estava errado. Com a manifestação em desacordo do tomador, é possível fazer o cancelamento do CTe em que foi feita a manifestação?

Boa tarde, Erilane!

As regras de cancelamento são bem rígidas. Com a manifestação em desacordo, não é possível cancelar o CTe, apenas emitir um substituto. Sugiro entrar em contato com a sua contabilidade para verificar se existe uma forma de abater o valor do imposto, para não precisar pagar em duplicidade, caso precise emitir outro CTe com as informações corretas. Espero ter ajudado!